การคำนวณ และการนำส่งภาษี

ระบบรองรับการคำนวณภาษีเงินได้หัก ณ ที่จ่ายอัตโนมัติ ตามเกณฑ์กรมสรรพากร โดยสามารถส่งออกรายงานในรูปแบบ Text File เพื่อใช้งานร่วมกับโปรแกรม RD Prep สำหรับการยื่นภาษีออนไลน์ผ่านเว็บไซต์กรมสรรพากร ช่วยลดขั้นตอนการกรอกข้อมูลด้วยมือและป้องกันความผิดพลาดในการคำนวณ

เงื่อนไขการใช้งาน

- ต้องทำการระบุ "ประเภทการคิดภาษี" ในข้อมูลพนักงานแต่ละคน

- หากเริ่มใช้งานระหว่างปี ควรนำเข้า "รายได้สะสม/ภาษีสะสมย้อนหลัง" เพื่อให้การประมาณการภาษีทั้งปีแม่นยำ

- ต้องติดตั้งโปรแกรม RD Prep ของกรมสรรพากรเพื่อใช้แปลงไฟล์ก่อนอัปโหลด

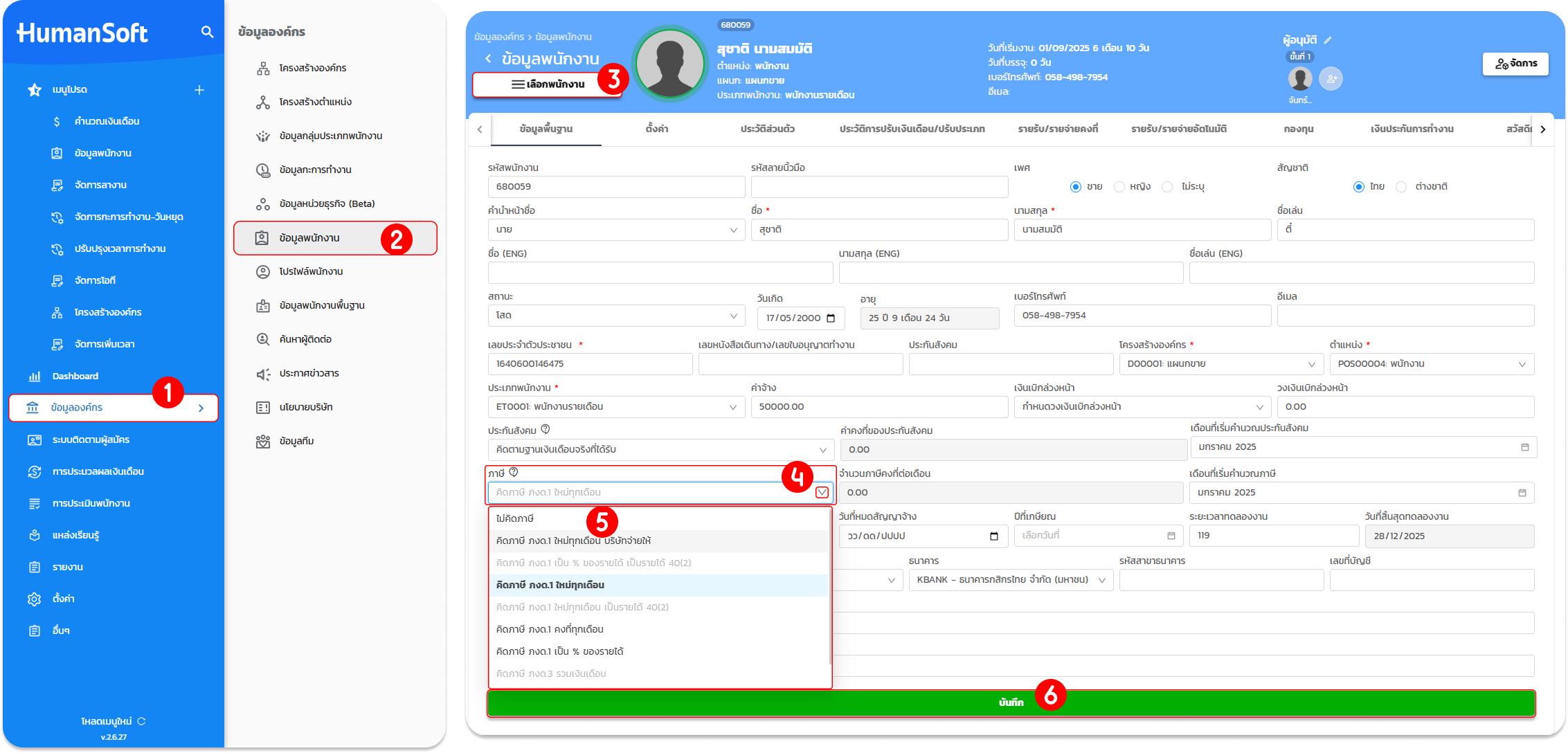

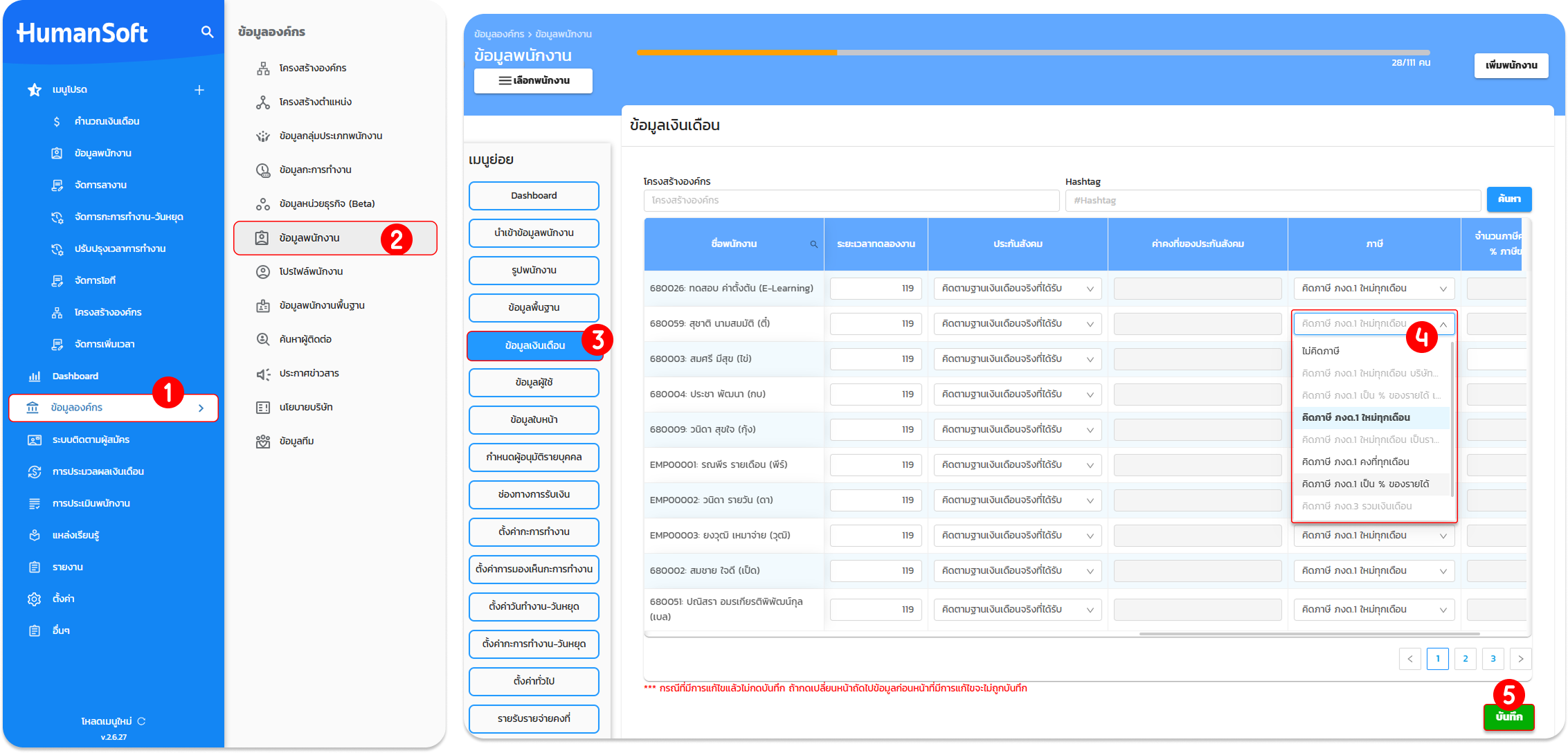

1. การตั้งค่าวิธีคิดภาษีพนักงาน

วิธีที่ 1 (รายบุคคล): ไปที่เมนู ข้อมูลองค์กร > ข้อมูลพนักงาน > เลือกพนักงาน > หัวข้อ ภาษี > เลือกประเภทภาษี > กด บันทึก

- วิธีที่ 2 (กลุ่มพนักงาน): ไปที่เมนู ข้อมูลองค์กร > ข้อมูลพนักงาน > เมนูย่อย ข้อมูลเงินเดือน > เลือกประเภทภาษีให้พนักงานหลายคนพร้อมกัน > กด บันทึก

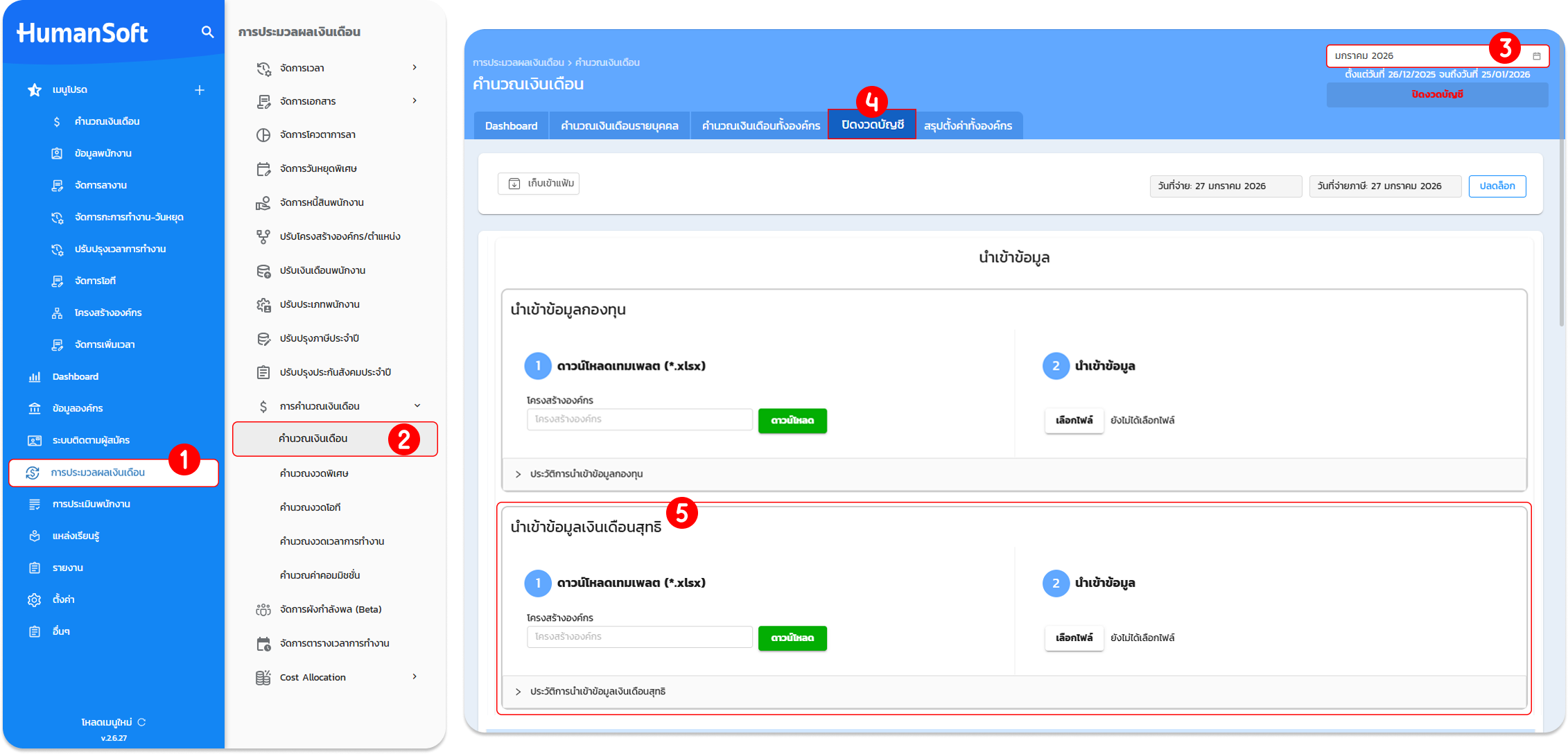

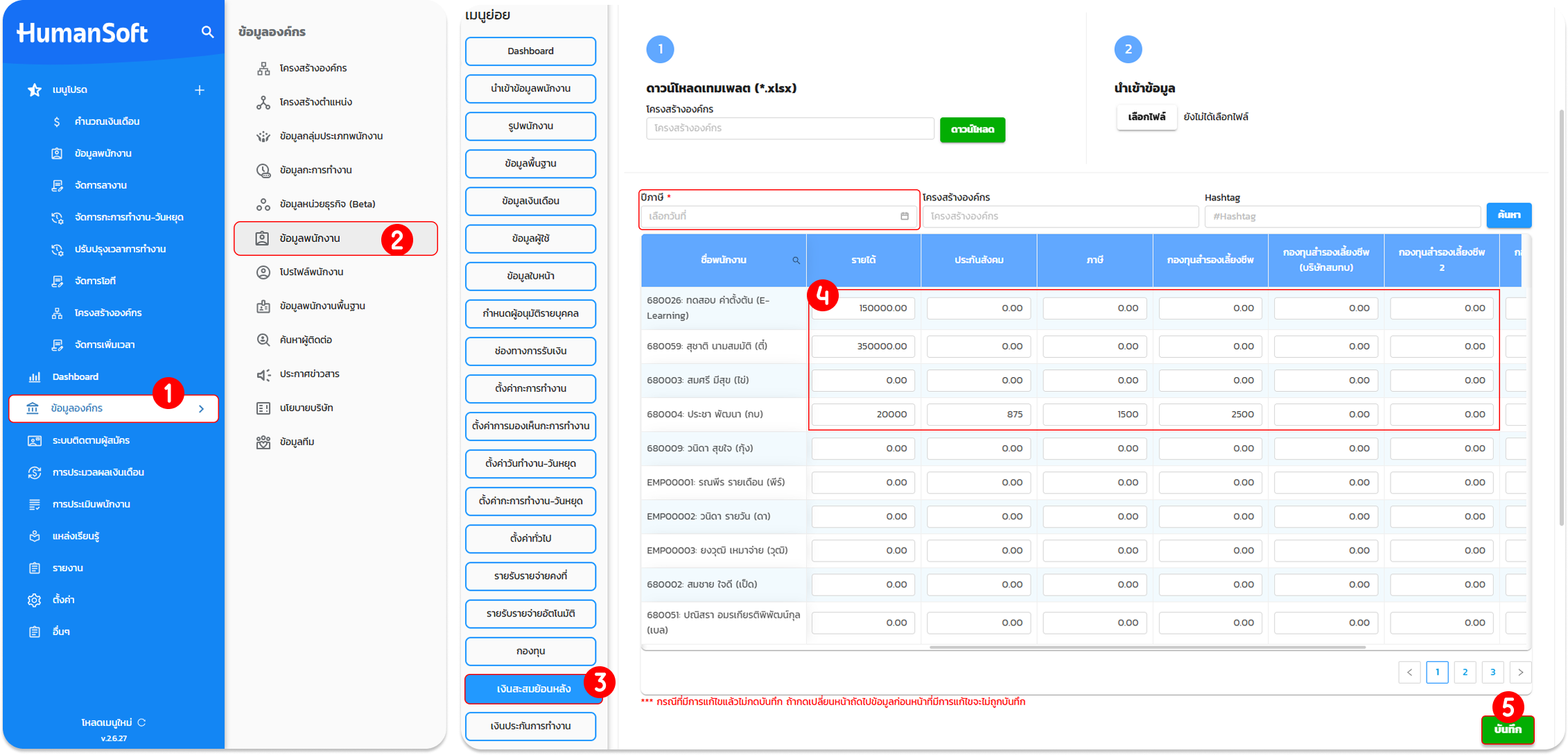

2. การนำเข้ายอดสะสมย้อนหลัง (สำหรับผู้เริ่มใช้ระหว่างปี)

- แบบละเอียดหน้าเมนูคำนวณเงินเดือน (แสดงในสลิป): ไปที่เมนู คำนวณเงินเดือน > ปิดงวดบัญชี > นำเข้าข้อมูลเงินเดือนสุทธิย้อนหลัง

- [คลิกที่นี่] เพื่อดูคู่มือการนำเข้าเงินเดือนอย่างละเอียด

- แบบยอดยกมาหน้าเมนูย่อย (ไม่แสดงในสลิป): ไปที่เมนู ข้อมูลพนักงาน > เมนูย่อย เงินสะสมย้อนหลัง > กรอกยอดรวม > กด บันทึก

3. การนำส่งภาษี

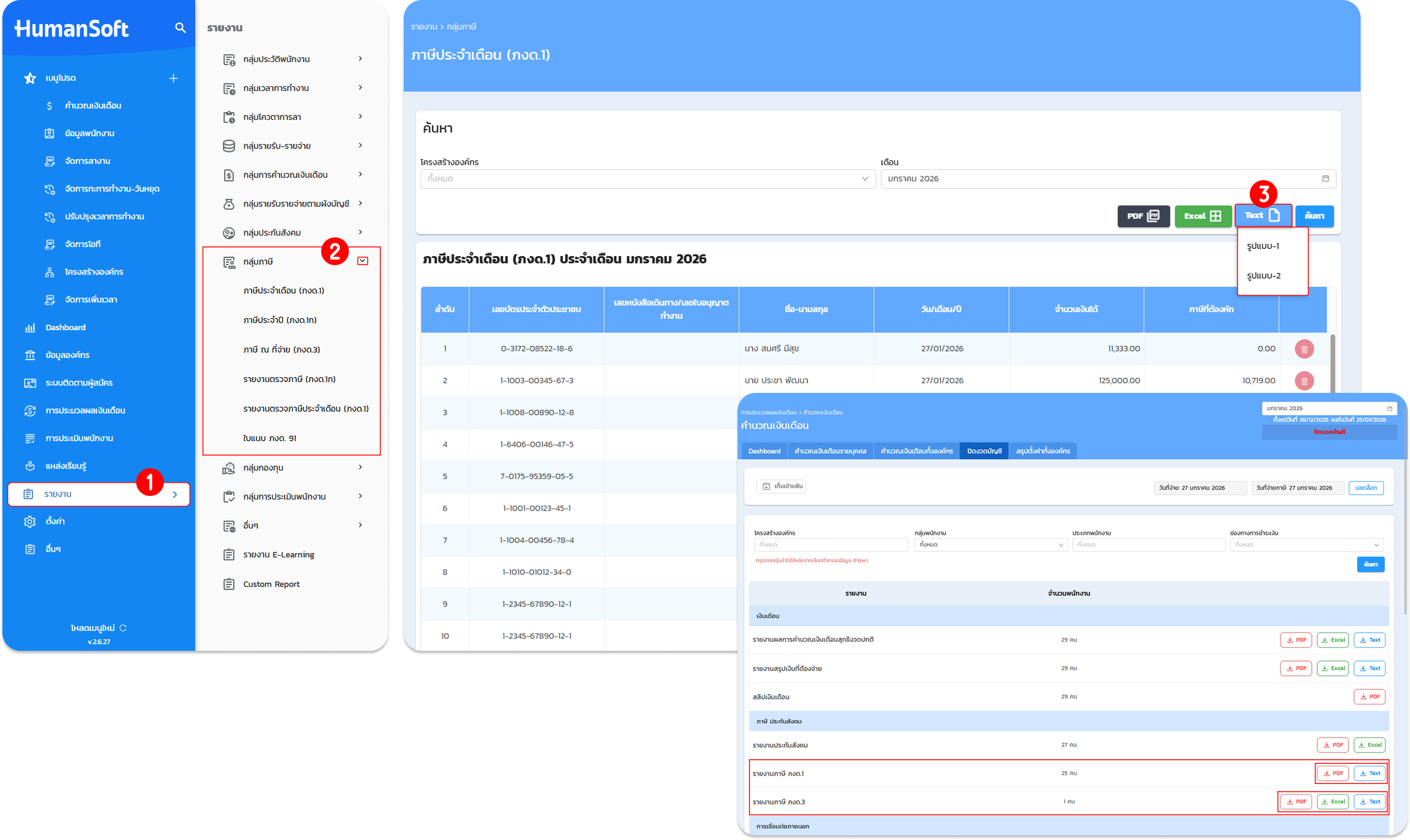

- ไปที่เมนู รายงาน > กลุ่มภาษี > เลือกประเภทภาษี (ภ.ง.ด.1, 1ก, 3)

- เลือกดาวน์โหลดไฟล์ Text File

- นำไฟล์ไปเข้าโปรแกรม RD Prep เพื่อแปลงข้อมูล และอัปโหลดที่เว็บไซต์ กรมสรรพากร

หรือสามารถดาวน์โหลดไฟล์ Text ได้ที่หน้า ปิดงวดบัญชี

หลักการคำนวณภาษีใหม่ทุกเดือนของระบบ

ใช้สำหรับการคำนวณภาษีแบบอัตราก้าวหน้า โดยมีขั้นตอนดังนี้

1. การคำนวณรายได้พึงประเมินทั้งปี

สูตรการคำนวณ:

รายได้พึงประเมิน = [รายได้สะสมในอดีต] + [รายได้เดือนปัจจุบัน] + [รายได้ประมาณการอนาคต]

รายได้เดือนปัจจุบัน: เงินเดือน + รายรับคงที่ + (รายรับไม่คงที่ - รายจ่ายที่มีผลต่อภาษี)

รายได้ประมาณการอนาคต: (เงินเดือน + รายรับคงที่) x จำนวนเดือนที่เหลือจนถึงสิ้นปี

ตัวอย่าง: * รายได้ปัจจุบัน 29,250 บาท

- ยอดสะสมอดีต 216,000 บาท

- ประมาณการอนาคต (28,000 บาท x 5 เดือน) = 140,000 บาท

- รวมรายได้พึงประเมินทั้งปี = 385,250 บาท

2. การหักค่าใช้จ่ายและค่าลดหย่อน

ระบบจะนำรายได้พึงประเมินมาหักรายการตามเกณฑ์สรรพากร:

1. หักค่าใช้จ่าย: 50% ของรายได้ (สูงสุดไม่เกิน 100,000 บาท)

2. ลดหย่อนส่วนตัว: 60,000 บาท (หรือตามที่กฎหมายกำหนด/ผู้ใช้ระบุ)

3. ลดหย่อนประกันสังคม (ประมาณการ): สูงสุด 9,000 บาท

4. กองทุนสำรองเลี้ยงชีพ (PVD): ตามยอดสะสมจริงและประมาณการ

ตัวอย่างเงินได้สุทธิ: 385,250 - 100,000 - 60,000 - 9,000 - 5,000 = 211,250 บาท

3 การคำนวณภาษีรายเดือน

1. นำเงินได้สุทธิเทียบ "บัญชีอัตราภาษีเงินได้บุคคลธรรมดา" เพื่อหาภาษีที่ต้องเสียทั้งปี

2. สูตรคำนวณภาษีต่อเดือน:

(ภาษีที่ต้องเสียทั้งปี - ภาษีที่จ่ายไปแล้วก่อนหน้า) ÷ จำนวนเดือนที่เหลือ (รวมเดือนปัจจุบัน)

หลักการคำนวณภาษีหัก ณ ที่จ่าย (ภ.ง.ด.3) รวมเงินเดือน และ ไม่รวมเงินเดือน

ใช้สำหรับการจ้างงานบุคคลภายนอก หรือรายได้ตามมาตรา 40(2) โดยคำนวณในอัตราคงที่ 3% แบ่งเป็น 2 รูปแบบ:

แบบที่ 1: ภ.ง.ด.3 รวมเงินเดือน

ระบบจะนำรายได้ทุกรายการทั้งคงที่และไม่คงที่มารวมคำนวณภาษี

- สูตร: (เงินเดือน + รายรับ - รายจ่าย) x 3%

- ตัวอย่าง: (25,000 + 1,500 + 1,500 - 1,000) x3% = 810 บาท

แบบที่ 2: ภ.ง.ด.3 ไม่รวมเงินเดือน

ระบบจะคำนวณภาษีเฉพาะจากรายรับ/รายจ่ายอื่น โดยไม่นำเงินเดือนมารวม

- สูตร: (รายรับ - รายจ่าย) x 3%

- ตัวอย่าง: 1,500 + 1,500 - 1,000) x 3% = 60 บาท

ประเภทการคิดภาษีและรายงาน

ประเภทการคิดภาษี

- ไม่คิดภาษี: พนักงานไม่อยู่ในเกณฑ์เสียภาษี

- คิดภาษีใหม่ทุกเดือน: คำนวณแบบอัตราก้าวหน้า (ประมาณการรายได้ทั้งปี)

- คิดภาษีคงที่: หักยอดเงินเดิมทุกเดือนตามที่กำหนด

- คิดภาษี % ของรายได้: หักตามสัดส่วนเปอร์เซ็นต์จากรายได้รวม

- คิดภาษี ภงด.1 ใหม่ทุกเดือน เป็นรายได้ 40(2): การคิดภาษีโดยการประมาณการยอดอนาคตให้คิดในรอบปัจจุบัน

- ภ.ง.ด.3 (รวม/ไม่รวมเงินเดือน): สำหรับการจ้างทำของ/ฟรีแลนซ์ หักที่ 3%

ประเภทรายงาน

- ภ.ง.ด. 1: ภาษีเงินเดือนพนักงานประจำ (รายเดือน) กำหนดการยื่น (ออนไลน์) ภายในวันที่ 15 ของเดือนถัดไป

- ภ.ง.ด. 1ก: สรุปภาษีเงินเดือนพนักงาน (รายปี) กำหนดการยื่น (ออนไลน์) ภายในวันที่ 28 กุมภาพันธ์ ของปีถัดไป

- ภ.ง.ด. 3: ภาษีหัก ณ ที่จ่าย บุคคลธรรมดา (ค่าจ้าง) กำหนดการยื่น (ออนไลน์) ภายในวันที่ 15 ของเดือนถัดไป

คำแนะนำ:

- หลักการคำนวณ ระบบจะนำ (รายได้อดีต + ปัจจุบัน + ประมาณการอนาคต) มาหักค่าใช้จ่ายและค่าลดหย่อน เพื่อหาภาษีทั้งปี แล้วจึงหารเฉลี่ยตามจำนวนเดือนที่เหลือ

- ไม่ควรเปลี่ยน "ประเภทการคิดภาษี" ไปมาในระหว่างปี เพราะจะทำให้ยอดประมาณการคลาดเคลื่อน

ผู้ใช้จะสามารถบริหารจัดการภาษีเงินได้พนักงานได้อย่างถูกต้องตามกฎหมาย มีหลักฐานยอดสะสมปรากฏในสลิปเงินเดือน และมีไฟล์ข้อมูลที่พร้อมยื่นต่อสรรพากรได้ทันที

FAQ (คำถามที่พบบ่อย)

Q: ทำไมยอดภาษีแต่ละเดือนไม่เท่ากัน?

- A: หากเลือกแบบ "คิดภาษีใหม่ทุกเดือน" ระบบจะคำนวณจากรายได้จริง หากเดือนใดมีค่าคอมมิชชั่นหรือ OT เพิ่มขึ้น ยอดประมาณการรายได้ทั้งปีจะสูงขึ้น ทำให้ภาษีขยับตาม

Q: นำเข้ายอดสะสมแล้ว แต่ทำไมไม่โชว์ในสลิป?

- A: ต้องนำเข้าผ่านเมนู "ปิดงวดบัญชี" (วิธีที่ 1) เท่านั้น ยอดจึงจะแสดงในสลิปและรายงาน ภ.ง.ด.1

Q: ภาษีหัก ณ ที่จ่าย 3% ดูได้ที่ช่องไหน?

- A: หากเลือกเป็น ภ.ง.ด.3 ยอดจะแสดงในช่อง "หัก ณ ที่จ่าย" ในหน้ารายงานเงินเดือน