ประกันสังคม

ตามบทบัญญัติแห่งพระราชบัญญัติประกันสังคม พ.ศ. 2533 ซึ่งรวมถึงฉบับแก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2537 และ (ฉบับที่ 3) พ.ศ. 2542 ได้กำหนดหลักเกณฑ์ในการจัดเก็บเงินสมทบเพื่อเข้าสมทบใน "กองทุนประกันสังคม" โดยเป็นการระดมทรัพยากรจาก 3 ฝ่ายหลัก อันได้แก่ นายจ้าง ผู้ประกันตน และรัฐบาล ซึ่งในส่วนของการชำระเงินสมทบสำหรับผู้ประกันตนตามมาตรา 33 นั้น กฎหมายระบุให้นายจ้างเป็นผู้รับผิดชอบหลักในการดำเนินการหักเงินสมทบจากฐานค่าจ้างของลูกจ้าง พร้อมทั้งสมทบเพิ่มในส่วนของนายจ้างตามอัตราที่กำหนด เพื่อนำส่งเป็นเงินสมทบเข้าสู่กองทุนประกันสังคมให้เสร็จสิ้นภายในวันที่ 15 ของเดือนถัดจากเดือนที่มีการหักเงินสมทบไว้ พร้อมทั้งต้องยื่นแบบแสดงรายการนำส่งเงินสมทบให้ถูกต้องครบถ้วน โดยในกรณีที่นายจ้างละเลยไม่ดำเนินการนำส่งเงินสมทบทั้งในส่วนของตนเองและส่วนของผู้ประกันตน หรือมีการนำส่งเงินสมทบไม่ครบตามจำนวนภายในระยะเวลาที่กฎหมายกำหนด นายจ้างจะต้องรับผิดชอบตามมาตรการบังคับทางกฎหมายและชำระเงินเพิ่มตามอัตราที่สำนักงานประกันสังคมระบุไว้ทุกประการ

การยื่นประกันสังคม เป็นหนึ่งในข้อบังคับตามกฎหมายว่าด้วยพระราชบัญญัติประกันสังคม หากฝ่าฝืนไม่ขึ้นทะเบียนกับประกันสังคม จนทำให้ลูกจ้างไม่ได้เป็นผู้ประกันตน ถือว่ามีความผิด ต้องระวางโทษจำคุกไม่เกิน 6 เดือน หรือปรับไม่เกิน 20,000 บาท หรือทั้งจำทั้งปรับ แล้วเมื่อไรบ้างที่องค์กรของคุณต้องยื่นประกันสังคม

เบื้องต้น ผู้ใช้งานควรทำความเข้าใจเกี่ยวกับประเภทของผู้ประกันตน ซึ่งตามกฎหมายประกันสังคมได้จำแนกออกเป็น 3 ประเภทหลัก ตามสถานะของการประกอบอาชีพ ดังนี้

1. ผู้ประกันตนตามมาตรา 33 (ภาคบังคับ): ได้แก่ พนักงานหรือลูกจ้างที่ทำงานอยู่ในสถานประกอบการที่มีนายจ้าง โดยเป็นผู้ประกันตนโดยผลของกฎหมาย

2. ผู้ประกันตนตามมาตรา 39 (ภาคสมัครใจ): ได้แก่ ผู้ที่เคยเป็นผู้ประกันตนตามมาตรา 33 มาก่อน และมีความประสงค์จะรักษาสิทธิประกันสังคมต่อเนื่องภายหลังจากสิ้นสุดสภาพการเป็นลูกจ้าง

3. ผู้ประกันตนตามมาตรา 40 (ภาคสมัครใจสำหรับอาชีพอิสระ): ได้แก่ บุคคลทั่วไปที่ประกอบอาชีพอิสระ แรงงานนอกระบบ หรือฟรีแลนซ์ ซึ่งมิได้เป็นลูกจ้างในสถานประกอบการตามมาตรา 33

ขอบเขตของสิทธิประโยชน์ทดแทน "สิทธิประโยชน์ทดแทน" คือ สิทธิประโยชน์ที่ผู้ประกันตนพึงได้รับจากระบบประกันสังคมเพื่อเป็นการคุ้มครองและบรรเทาความเดือดร้อนในกรณีต่าง ๆ โดยกฎหมายมุ่งเน้นความคุ้มครองในเหตุการณ์ที่ มิได้มีสาเหตุมาจากการทำงาน อันได้แก่

- กรณีประสบอันตรายหรือเจ็บป่วย

- กรณีทุพพลภาพ หรือเสียชีวิต

- กรณีคลอดบุตร และกรณีสงเคราะห์บุตร

- กรณีชราภาพ (เงินบำเหน็จ/บำนาญ)

- กรณีว่างงาน (เฉพาะผู้ประกันตนตามมาตรา 33)

การตั้งค่าประกันสังคม สามารถกำหนดได้ 2 วิธี ดังนี้

1. ตั้งค่าข้อมูลประกันสังคมรายบุคคล

2. ตั้งค่าข้อมูลประกันสังคมทั้งองค์กร

การตั้งค่าข้อมูลประกันสังคมรายบุคคล

การตั้งค่าข้อมูลประกันสังคมรายบุคคล สามารถดำเนินการผ่านหน้าเมนู "ข้อมูลพนักงาน" โดยเป็นการกำหนดค่าแยกตามรายบุคคล ซึ่งมีขั้นตอนการตั้งค่าดังนี้

1. ไปที่เมนู"ข้อมูลองค์กร"

2. เลือกหัวข้อ "ข้อมูลพนักงาน"

3. ค้นหาและคลิกเลือกรายชื่อพนักงานที่ต้องการดำเนินการ

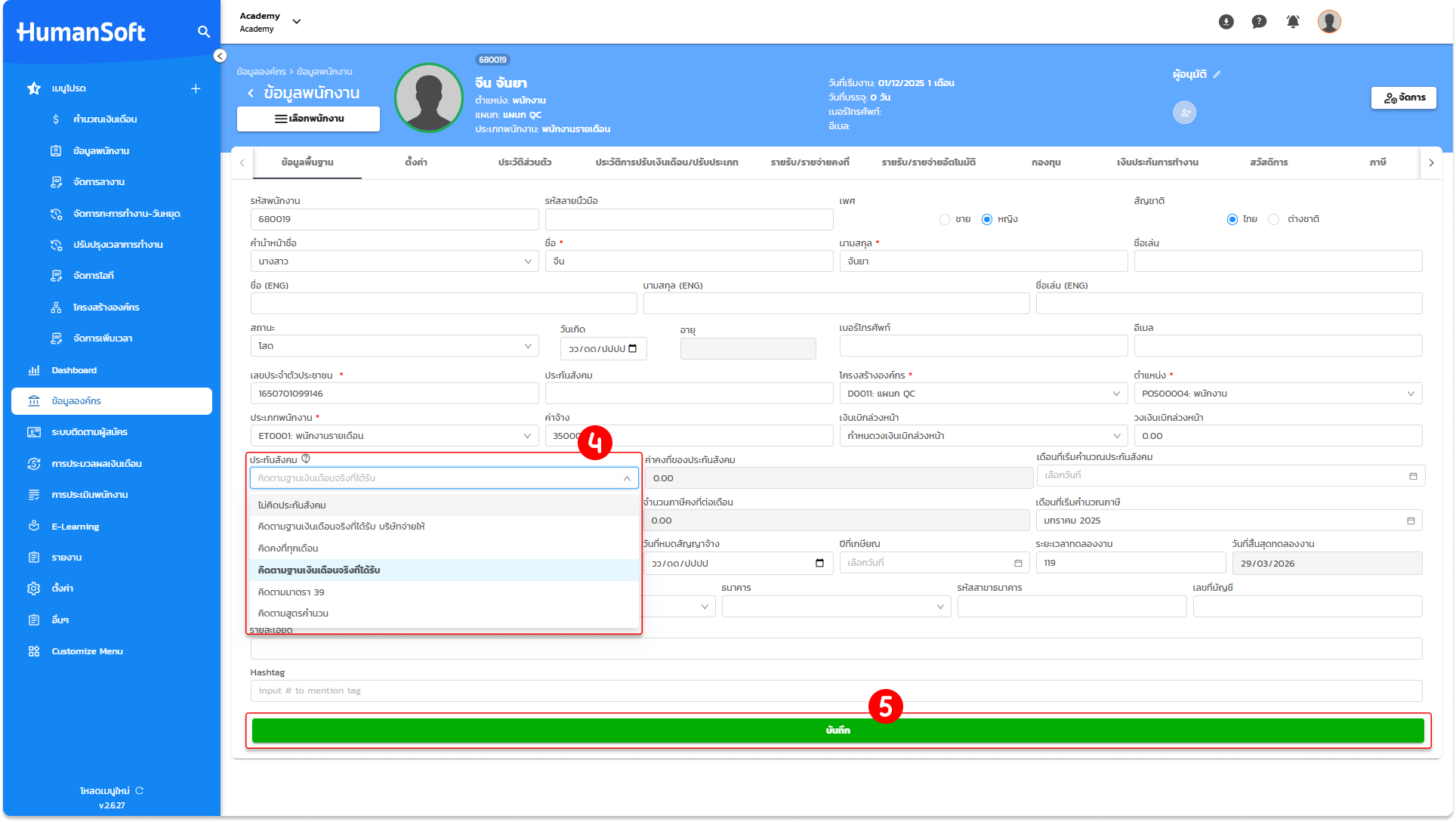

4. เลือกประเภทประกันสังคมให้ถูกต้องตามสถานะของพนักงาน

5. ตรวจสอบความถูกต้องและกดปุ่ม "บันทึก" เพื่อยืนยันรายการ

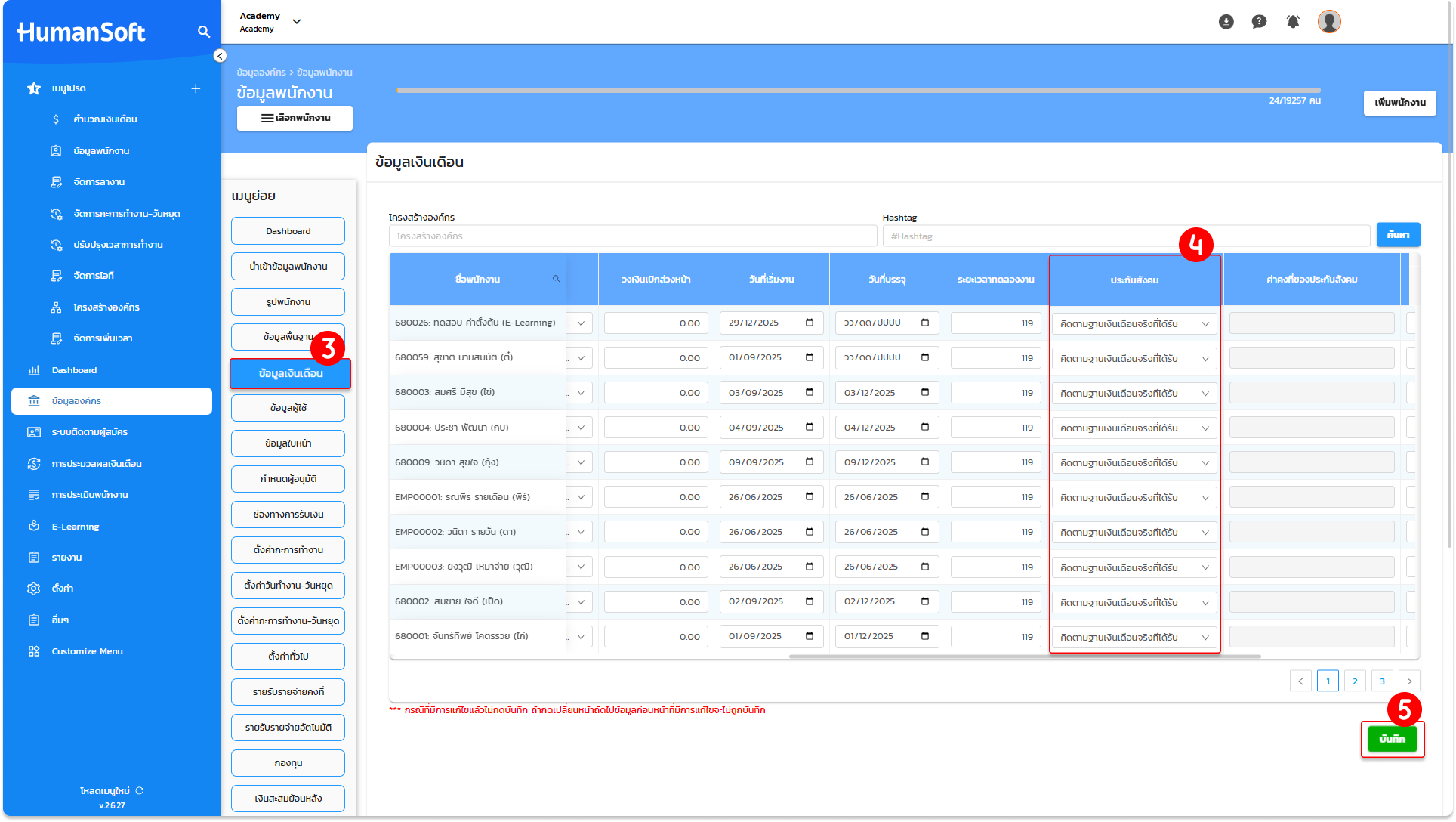

การตั้งค่าข้อมูลประกันสังคมทั้งองค์กร

การตั้งค่าข้อมูลประกันสังคมทั้งองค์กร ช่วยให้ผู้ใช้งานสามารถกำหนดค่าประกันสังคมให้แก่พนักงานคราวละหลายรายได้อย่างรวดเร็ว โดยมีขั้นตอนการดำเนินงานดังนี้

1. ไปที่เมนู "ข้อมูลองค์กร"

2. และเลือกหัวข้อ "ข้อมูลพนักงาน"

3. เลือกหัวข้อ "ข้อมูลเงินเดือน"

4. เลือกพนักงานที่ต้องการตั้งค่า และเลือกประเภทประกันสังคมที่ต้องการ ตั้งค่าให้กับพนักงานสามารถเลือกตั้งค่าได้ครั้งละหลายคน

5. ตรวจสอบความถูกต้องและคลิกปุ่ม "บันทึก" เพื่อยืนยันรายการ

การคำนวณประกันสังคมนั้นสามารถตั้งค่าที่ข้อมูลว่าต้องการให้พนักงานคำนวณประกันสังคมหรือไม่ หากต้องการให้คำนวณ จะคำนวณแบบไหน เมื่อระบบคำนวณประกันสังคมในแต่ละรอบการคำนวณเรียบร้อยแล้ว สามารถดาวน์โหลดรายงานไฟล์ Excel เพื่อไปนำส่งกับประกันสังคมได้ทันที

คำแนะนำ: กรณีมีการคำนวณด้วยตนเองและได้ยอดที่ต้องจ่ายมีจุดทศนิยมหรือเศษสตางค์ตั้งแต่ 0.1 ระบบจะปัดเศษขึ้นเป็น 1 บาททันที เนื่องจากการนำจ่ายประกันสังคมจะไม่มีจุดทศนิยมหรือเศษสตางค์