วิธีการคำนวณรายรับ/รายจ่ายคงที่ คำนวณอย่างไร

รายรับ/รายจ่ายคงที่ คือ เงินที่พนักงานจะได้รับหรือถูกหักเป็นประจำทุกเดือน โดยมีมูลค่าเท่าเดิมในแต่ละเดือน และไม่เปลี่ยนแปลงตามจำนวนวันทำงาน เช่น ค่าตำแหน่ง, ค่าครองชีพ, ค่าวิชาชีพ, ค่าเช่าบ้าน, ค่าที่พัก

วิธีการคำนวณรายรับ/รายจ่ายคงที่

1. การคำนวณรายรับ/รายจ่ายคงที่ กรณีไม่ระบุ "วันที่เริ่ม - วันที่สิ้นสุด"

ระบบจะคำนวณให้เต็มจำนวนที่ระบุไว้ แม้พนักงานจะเริ่มงานหรือสิ้นสุดการทำงานระหว่างรอบการคำนวณก็ตาม

2. การคำนวณรายรับ/รายจ่ายคงที่ กรณีระบุ "วันที่เริ่ม - วันที่สิ้นสุด"

ระบบจะคำนวณเฉพาะช่วงเวลาที่ระบุ โดยแบ่งออกเป็น 2 กรณี

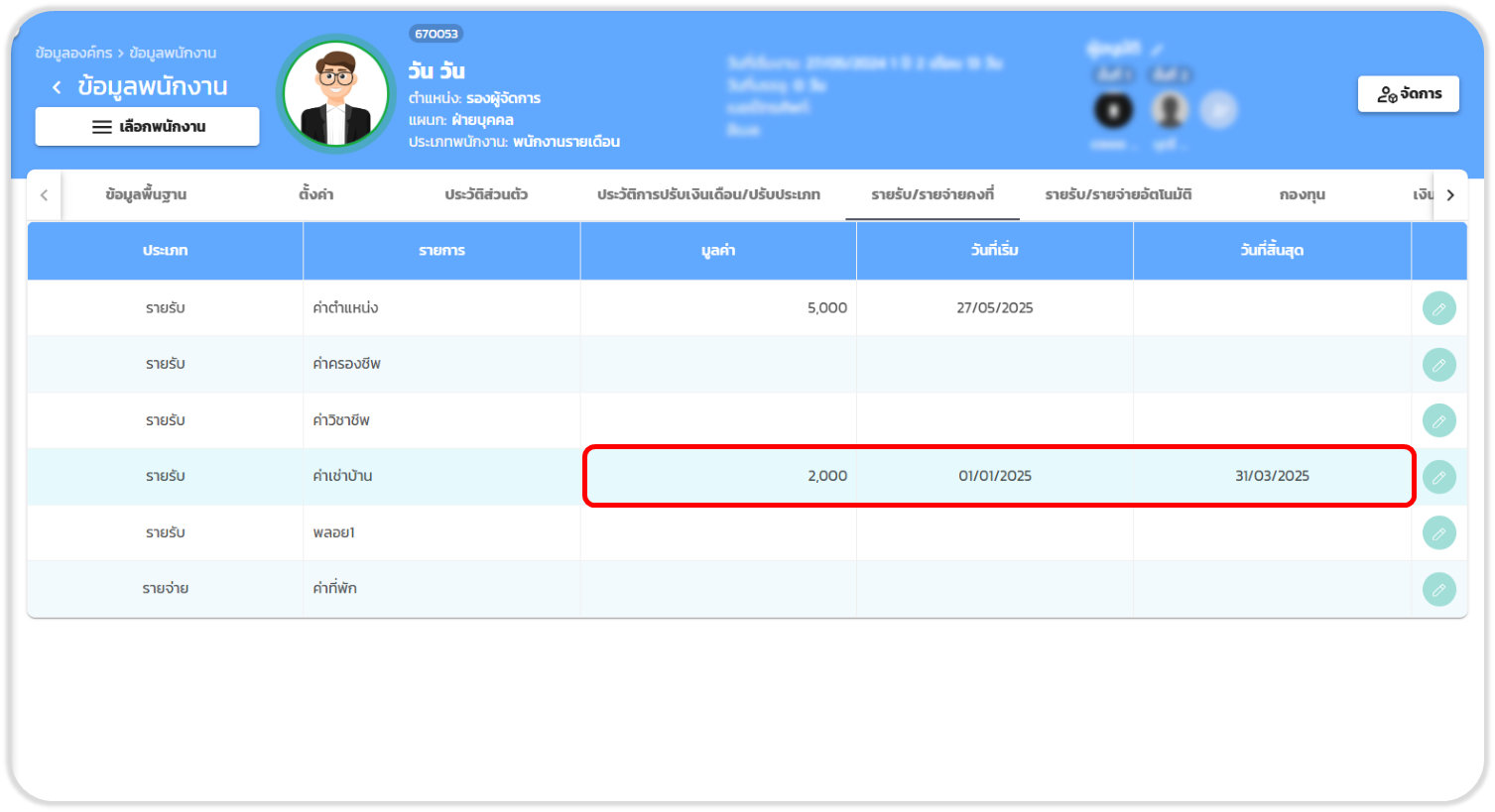

กรณีที่ 1: วันที่สิ้นสุดตรงกับวันสุดท้ายของเดือน

- ระบบจะคำนวณให้เต็มจำนวนตามที่กำหนดไว้

ตัวอย่าง

- ค่าเช่าบ้าน: 2,000 บาท/เดือน

- วันที่เริ่ม: 01/01/2025

- วันที่สิ้นสุด: 31/03/2025

- ระบบจะหักค่าใช้จ่ายเต็มจำนวน 2,000 บาท/เดือน ในเดือนมกราคม – มีนาคม 2568

- หลังวันที่ 31/03/2025 ระบบจะหยุดหักค่าใช้จ่ายรายการนี้โดยอัตโนมัติ

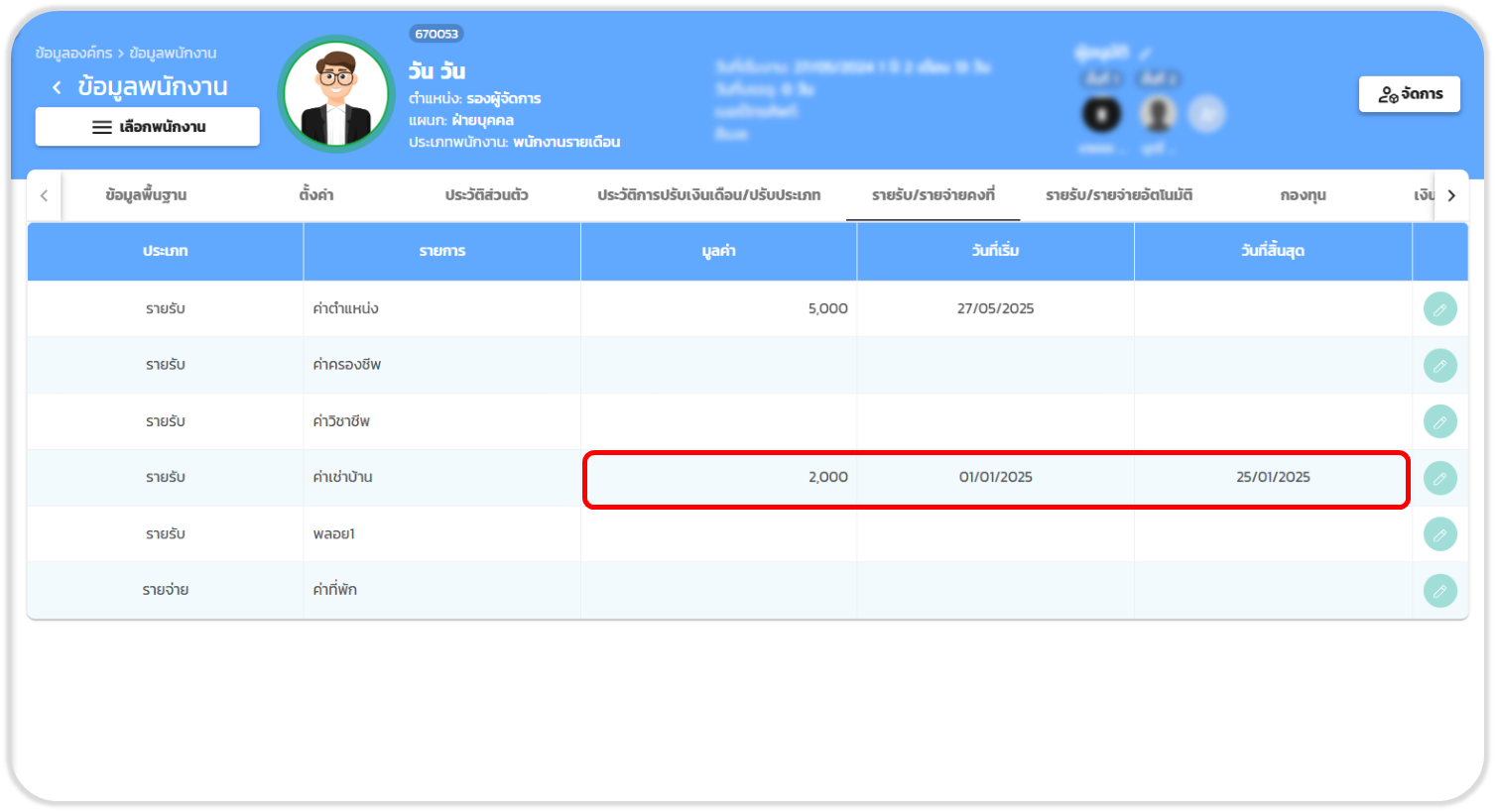

กรณีที่ 2: วันที่สิ้นสุดอยู่ในช่วงระหว่างเดือน

- ระบบจะคำนวณเฉลี่ยตามจำนวนวันที่ได้รับหรือถูกหักจริง โดยคิดเป็นรายวัน

ตัวอย่าง

- ค่าเช่าบ้าน: 2,000 บาท/เดือน

- วันที่เริ่ม: 01/01/2025

- วันที่สิ้นสุด: 25/01/2025

- ระบบจะคำนวณเฉลี่ยรายวัน = 2,000 ÷ 30 = 66.67 บาท/วัน

- จำนวนวันที่หัก: 01/01/2025 ถึง 25/01/2025 = 25 วัน

- ยอดรายจ่ายเดือนนั้น = 66.67 × 25 = 1,666.67 บาท

ดังนั้น พนักงานจะได้รับค่าเช่าบ้านเพียง 1,666.67 บาท สำหรับรอบเดือนดังกล่าว