เจอปัญหาคำนวณภาษีหัก ณ ที่จ่ายผิดบ่อย จนต้องแก้ปลายปี มาทำความเข้าใจวิธีคำนวณที่ถูกต้อง สรุป 6 ขั้นตอน พร้อมตัวอย่างคำนวณจริง เข้าใจง่าย ใช้ได้ทันที

คำนวณภาษีหัก ณ ที่จ่ายพนักงาน คิดยังไง?

ตามกฎหมายสรรพากรเงินเดือน โบนัส และสวัสดิการของพนักงาน ถือเป็นเงินได้พึงประเมินประเภทที่ 1 (มาตรา 40(1)) ซึ่งนายจ้างมีหน้าที่ต้องหักภาษี ณ ที่จ่าย ทุกครั้งที่มีการจ่ายเงิน โดยใช้ "อัตราภาษีเงินได้บุคคลธรรมดาแบบก้าวหน้า"

โดยใช้สูตร เงินได้สุทธิ = เงินได้พึงประเมิน (ทั้งปี) - ค่าใช้จ่าย – ค่าลดหย่อน เมื่อได้ "เงินได้สุทธิ" แล้ว จึงนำไปเทียบตารางอัตราภาษีเพื่อหาภาษีที่ต้องจ่ายทั้งปี แล้วนำมาหารเฉลี่ยตามจำนวนงวดที่จ่าย

ภาษีหัก ณ ที่จ่ายคืออะไร?

ภาษีหัก ณ ที่จ่าย คือ ภาษีเงินได้บุคคลธรรมดาที่นายจ้างมีหน้าที่หักจากเงินเดือนพนักงานทุกเดือน แล้วนำส่งกรมสรรพากรแทนพนักงาน เพื่อให้พนักงานไม่ต้องรับภาระภาษีก้อนใหญ่ทีเดียวตอนสิ้นปี

ศึกษาเพิ่มเติมได้ที่ >>> การคำนวณภาษีหัก ณ ที่จ่ายเงินเดือนพนักงาน

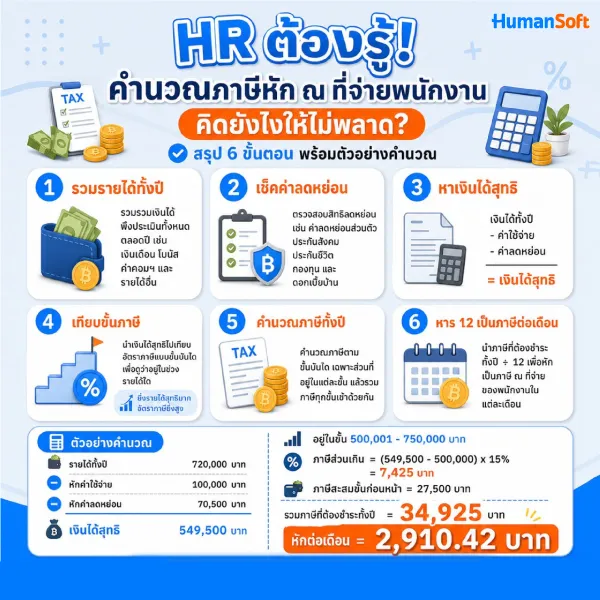

6 ขั้นตอนคำนวณภาษีหัก ณ ที่จ่าย

6 ขั้นตอนคำนวณภาษีหัก ณ ที่จ่าย ตั้งแต่การรวบรวมรายได้ การคำนวณเงินได้สุทธิ การนำอัตราภาษีแบบก้าวหน้ามาใช้ ไปจนถึงการคำนวณยอดภาษีที่ต้องหักในแต่ละงวด พร้อมตัวอย่างที่ช่วยให้เข้าใจง่าย

ขั้นตอนที่ 1 : รวมรายได้ทั้งปี

เริ่มต้นด้วยการรวมรายได้ทุกประเภทที่พนักงานได้รับตลอดปี ไม่ว่าจะเป็น

-

เงินเดือนประจำ

-

ค่าคอมมิชชั่น

-

รายได้อื่น ๆ ที่ได้รับจากนายจ้าง

เคล็ดลับ: อย่าลืมรวมโบนัสหรือรายได้พิเศษที่อาจจ่ายระหว่างปีด้วย เพราะมีผลต่อฐานภาษีโดยตรง

ขั้นตอนที่ 2 : เช็คค่าลดหย่อน

ตรวจสอบสิทธิ์ค่าลดหย่อนที่พนักงานแต่ละคนมี เช่น

-

ค่าลดหย่อนส่วนตัว 60,000 บาท

-

ประกันสังคม สูงสุดปีละ 10,500 บาท (ข้อมูล ณ ปี 2569)

-

ประกันชีวิต/ประกันสุขภาพ ตามที่จ่ายจริง

-

กองทุน เช่น กองทุนสำรองเลี้ยงชีพ

-

ดอกเบี้ยบ้าน สูงสุด 100,000 บาท (ถ้ามี)

-

ค่าลดหย่อนอื่น ๆ ตามที่กฎหมายกำหนด

ขั้นตอนที่ 3 : หาเงินได้สุทธิ

นำตัวเลขจากขั้นตอนที่ 1 และ 2 มาคำนวณ

-

เงินได้ทั้งปี - ค่าใช้จ่าย – ค่าลดหย่อน = เงินได้สุทธิ

เงินได้สุทธินี้คือฐานที่จะนำไปคำนวณภาษีในขั้นตอนต่อไป

ขั้นตอนที่ 4 : เทียบขั้นภาษี

นำเงินได้สุทธิไปเทียบกับอัตราภาษีแบบขั้นบันไดตามที่กรมสรรพากรกำหนด

ตัวอย่างการเทียบขั้นภาษี

หากมีเงินได้สุทธิ 549,500 บาท ดังนั้นอัตราภาษีขั้นบันไดจะอยู่ที่ ขั้น 500,001 – 549,500 บาท อัตราภาษี 15%

| เงินได้สุทธิ (บาท) | อัตราภาษี |

ภาษีสูงสุด ขั้นก่อนหน้า |

ภาษีสะสม |

| 0 – 150,000 | ยกเว้น | ยกเว้น | ยกเว้น |

| 150,001 – 300,000 | 5% | 7,500 | 7,500 |

| 300,001 – 500,000 | 10% | 20,000 | 27,500 |

| 500,001 – 750,000 | 15% | 37,500 | 65,000 |

| 750,001 – 1,000,000 | 20% | 50,000 | 115,000 |

| 1,000,001 – 2,000,000 | 25% | 250,000 | 365,000 |

| 2,000,001 – 5,000,000 | 30% | 900,000 | 1,265,000 |

| มากกว่า 5,000,000 | 35% | ไม่จำกัด | ไม่จำกัด |

ขั้นตอนที่ 5 : คำนวณภาษีทั้งปี

คำนวณภาษีตามขั้นบันได เฉพาะส่วนที่อยู่ในแต่ละขั้น แล้วรวมภาษีทุกขั้นเข้าด้วยกัน

ตัวอย่างการคำนวณภาษี

หากพนักงานมีเงินได้สุทธิ 549,500 บาท จะมีวิธีการคิดภาษี ดังนี้

-

ส่วนที่ต้องนำมาคิดภาษี : 549,500 - 500,000 = 49,500

-

คูณอัตราภาษีของขั้นนี้ : 49,500 x 15% = 7,425

-

บวกภาษีสะสมขั้นก่อนหน้า : 7,425 + 27,500 บาท

-

รวมภาษีที่ต้องจ่ายทั้งปี : 34,925 บาท

ขั้นตอนที่ 6 : หาร 12 เป็นภาษีต่อเดือน

นำภาษีที่ต้องชำระทั้งปี หารด้วย 12 เพื่อให้ได้ยอดที่ต้องหักจากเงินเดือนพนักงานในแต่ละเดือน

-

ภาษีทั้งปี ÷ 12 = ภาษีหัก ณ ที่จ่ายต่อเดือน

สรุป คำนวณภาษีหัก ณ ที่จ่ายพนักงาน คิดยังไงให้ไม่พลาด?

การคำนวณภาษีหัก ณ ที่จ่ายพนักงาน มีหลักการสำคัญคือ การประมาณรายได้ทั้งปี หักค่าใช้จ่ายและค่าลดหย่อน แล้วคำนวณภาษีตามอัตราภาษีแบบขั้นบันได ก่อนเฉลี่ยเป็นยอดภาษีที่ต้องหักในแต่ละเดือน

ที่มา : กรมสรรพากร

FAQ: คำถามที่พบบ่อยเกี่ยวกับการคำนวณภาษีหัก ณ ที่จ่าย

ถาม : โบนัสต้องนำมาคำนวณภาษีหัก ณ ที่จ่ายไหม?

ตอบ : ต้องนำมาคำนวณค่ะ ซึ่งวิธีการหักภาษีโบนัสอาจแตกต่างจากเงินเดือนปกติ ขึ้นอยู่กับหลักเกณฑ์ที่กรมสรรพากรกำหนดและวิธีที่นายจ้างเลือกใช้

ถาม : หากพนักงานเข้าทำงานระหว่างปี ต้องคำนวณภาษีหัก ณ ที่จ่ายอย่างไร?

ตอบ : ให้คำนวณรายได้เฉพาะเดือนที่เหลืออยู่จนถึงสิ้นปี จากนั้นคิดค่าใช้จ่ายและค่าลดหย่อนตามสัดส่วน แล้วนำภาษีทั้งปีที่คำนวณได้ มาหารด้วย จำนวนเดือนที่ทำงานจริงในปีนั้น

ถาม : หากพนักงานแจ้งค่าลดหย่อนเพิ่มเติมระหว่างปี สามารถปรับการหักภาษีได้หรือไม่?

ตอบ : ได้ค่ะ นายจ้างสามารถนำข้อมูลค่าลดหย่อนที่พนักงานแจ้งมาปรับการคำนวณภาษี เพื่อให้ยอดภาษีที่หักสอดคล้องกับสิทธิ์ที่พนักงานได้รับ

ถาม : ภาษีหัก ณ ที่จ่ายคำนวณจากเงินเดือนอย่างเดียวไหม?

ตอบ : การคำนวณภาษีจะนำรายได้ที่เป็นเงินได้ตามมาตรา 40(1) มารวมกัน เช่น เงินเดือน ค่าจ้าง โบนัส ค่าล่วงเวลา (OT) เบี้ยเลี้ยง หรือสวัสดิการที่ต้องเสียภาษี ก่อนหักค่าใช้จ่ายและค่าลดหย่อนตามกฎหมายค่ะ

อ่านบทความที่เกี่ยวข้องเพิ่มเติม