เอกสาร 50 ทวิ และ 50 ทวิ (เฉพาะปรับปรุง) แตกต่างกันอย่างไร

เอกสาร 50 ทวิ

- เป็นหนังสือรับรองการหักภาษี ณ ที่จ่าย ซึ่งระบบจัดทำขึ้นโดยอัตโนมัติ

- แสดงรายละเอียดเงินได้ที่พนักงานได้รับ และภาษีที่บริษัทได้หักไว้ในแต่ละงวดตามข้อมูลที่บันทึกในระบบ

- หากดาวน์โหลดจากเมนู "ปรับปรุงภาษีประจำปี" เอกสารจะแสดงยอดเงินได้และภาษีที่ถูกปรับปรุงและรวมยอดเรียบร้อยแล้ว

- ใช้สำหรับประกอบการจัดทำเอกสาร 50 ทวิฉบับรวมปลายปี เพื่อแสดงยอดเงินได้และภาษีหัก ณ ที่จ่ายทั้งปีอย่างครบถ้วนและถูกต้อง

เอกสาร 50 ทวิ (เฉพาะปรับปรุง)

- แสดงเฉพาะรายการเงินได้และภาษีที่บริษัทกรอกเพิ่มเติมเข้าไปภายหลัง เพื่อ "ปรับยอด" ให้ถูกต้อง

- ใช้ในกรณี เช่น:

1.พนักงานย้ายมาจากบริษัทในเครือ และบริษัทต้องนำข้อมูลเงินได้จากที่เดิมมากรอกในระบบ

2.ตรวจสอบพบว่างวดเงินเดือนบางงวดไม่ได้บันทึกไว้ในระบบ และต้องบันทึกย้อนหลัง

- ยอดเงินและภาษีในเอกสารนี้ไม่ได้มาจากการคำนวณอัตโนมัติของระบบ แต่เกิดจากการกรอกข้อมูลโดยตรง

ตัวอย่างการเปรียบเทียบ

พนักงาน A ภาษีประจำปี 2025

ยอดเดิมที่ระบบคำนวณได้ (ก่อนปรับปรุง)

- จำนวนเงินได้: 132,629.99

- ภาษีที่ต้องหัก: 3,000.00

ยอดที่กรอกปรับปรุง

- จำนวนเงินได้: 250,000.00

- ภาษีที่ต้องหัก: 1,200.00

ผลลัพธ์หลังการปรับปรุง

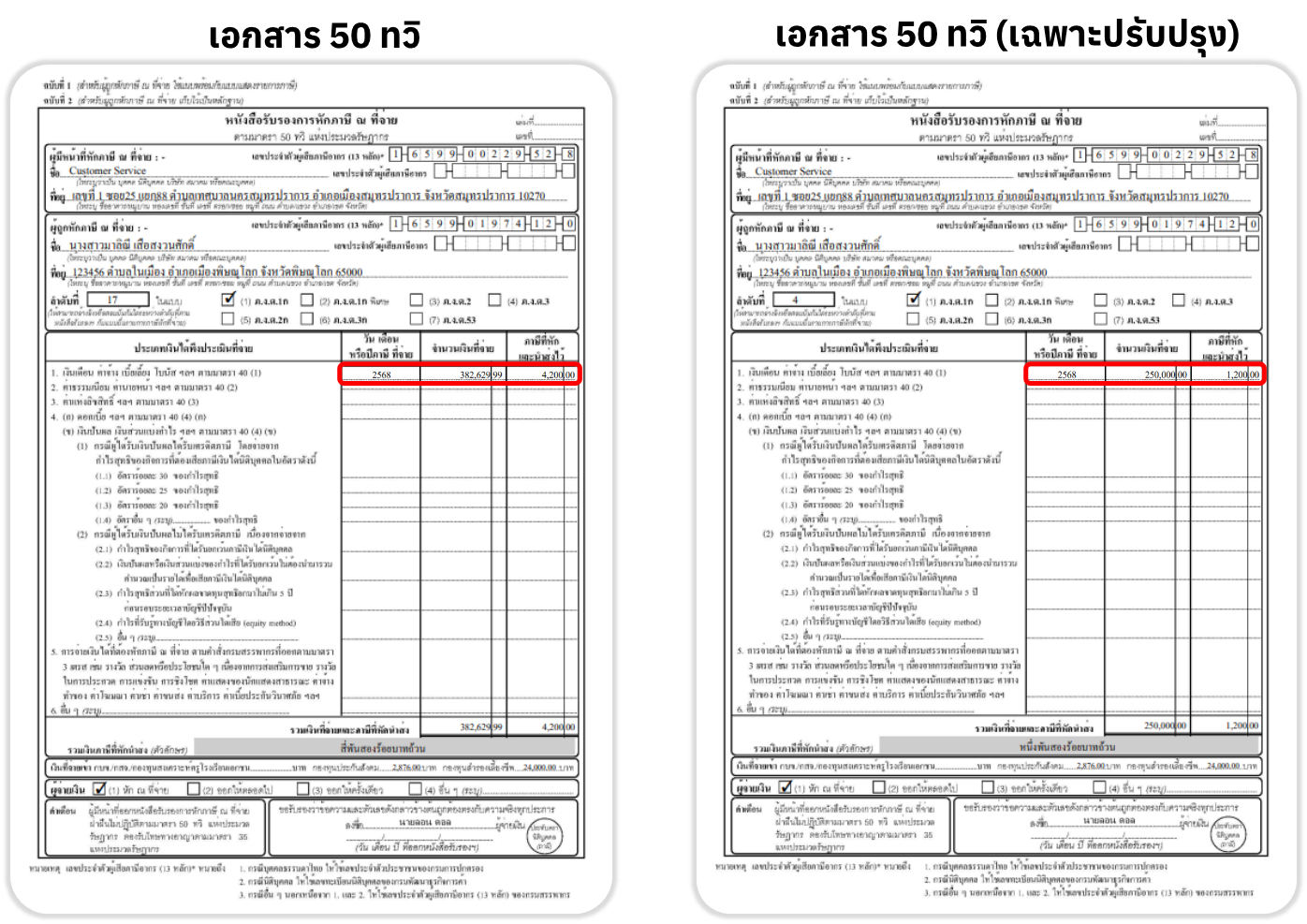

- เอกสาร 50 ทวิ (ตัวอย่างด้านซ้าย)

1.จำนวนเงินได้: 382,629.99

2.ภาษีที่ต้องหัก: 4,200.00

- เอกสาร 50 ทวิ (เฉพาะปรับปรุง) (ตัวอย่างด้านขวา)

1.จำนวนเงินได้: 250,000.00

2.ภาษีที่ต้องหัก: 1,200.00

ตัวอย่างเอกสาร 50 ทวิและตัวอย่างเอกสาร 50 ทวิ (เฉพาะปรับปรุง)

คำแนะนำ:

- การกรอกข้อมูลเพิ่มเติมในเมนู "ปรับปรุงภาษีประจำปี" ควรตรวจสอบความถูกต้องของยอดเงินได้และภาษีที่กรอก เพื่อป้องกันความคลาดเคลื่อนในเอกสาร

- หากมีการเปลี่ยนแปลงข้อมูล ควรตรวจสอบรายงานภาษีประจำเดือน (ภงด.1) เพื่อยืนยันความถูกต้อง